上市公司商誉问题是资本市场和会计领域等各界密切关注的领域,从评估和评师的角度对上市公司商誉的构成、形成来源及评估工作在商誉形成过程中的作用等进行分析,具有特别重要的意义。本文拟基于对2022年上市公司年报数据的分析,从评估师的角度重点对科创板上市公司的商誉及相关事项进行分析。文中数据均取自同花顺数据终端公开资料,笔者尽可能获取相关数据但无法保证数据完整。

一、2022年度A股上市公司商誉总览

截至2022年12月31日,沪深北三市共有A股上市公司5,061家,较2021年4,561家增加500家。其中主板上市公司3,166家,相比2021年增加64家,占A股上市公司总数62.6%;科创版上市公司501家,相比2021年增加124家,占A股上市公司总数9.9%;创业板上市公司1,232家,相比2021年增加150家,占A股上市公司总数24.3%。

| 上市板块 |

数量 |

占比 |

数量 |

占比 |

变化 |

| 主板 |

3,102 |

68% |

3,166 |

62.6% |

64 |

| 科创板 |

377 |

8% |

501 |

9.9% |

124 |

| 创业板 |

1,082 |

24% |

1,232 |

24.3% |

150 |

| 北证 |

|

|

162 |

3.2% |

162 |

| 合计 |

4,561 |

100% |

5,061 |

100% |

500 |

截至2023年4月30日,除7家上市公司未发布2022年年报外,在已经发布年报的5,054家上市公司中,商誉总额12,277亿元,相比2021年增加2.8%。其中主板上市公司商誉总额10,552亿元,增长3.4%,占A上市公司商誉总额的86.0%;创业板上市公司商誉总额1,578亿元,减少3.7%,占A上市公司商誉总额的12.9%;科创版上市公司商誉总额135亿元,增长39.5%,占A上市公司商誉总额的1.1%;北证上市公司商誉总额12亿元,占比0.1%。

货币单位:人民币亿元

|

项目 |

2018年 |

2019年 |

2020年 |

2021年 |

2022年 |

| 商誉总额 |

13,076 |

12,590 |

11,811 |

11,942 |

12,277 |

| 增长率 |

0.5% |

-3.7% |

-6.2% |

1.1% |

2.8% |

| 主板 |

10,785 |

10,596 |

9,986 |

10,206 |

10,552 |

| 占比 |

82.5% |

84.2% |

84.5% |

85.5% |

86.0% |

| 增长率 |

2.6% |

-1.8% |

-5.8% |

2.2% |

3.4% |

| 创业板 |

2,291 |

1,967 |

1,762 |

1,639 |

1,578 |

| 占比 |

17.5% |

15.6% |

14.9% |

13.7% |

12.9% |

| 增长率 |

-8.2% |

-14.2% |

-10.4% |

-7.0% |

-3.7% |

| 科创板 |

N/A |

27 |

63 |

97 |

135 |

| 占比 |

N/A |

0.2% |

0.5% |

0.8% |

1.1% |

| 增长率 |

N/A |

N/A |

129.9% |

53.2% |

39.5% |

| 北证 |

N/A |

N/A |

N/A |

N/A |

12 |

| 占比 |

N/A |

N/A |

N/A |

N/A |

0.1% |

二、科创版上市公司商誉概览

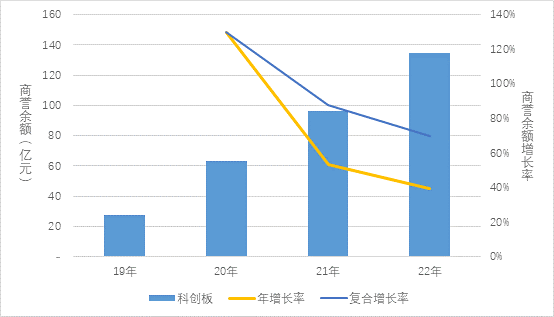

科创版上市公司商誉总额占A股上市公司商誉总额的比例较低,但受基数低的影响,科创版上市公司商誉增幅较大。科创版上市公司商誉总额从2019年的27亿元到2022年增长至135亿元,年均增长率达70%。

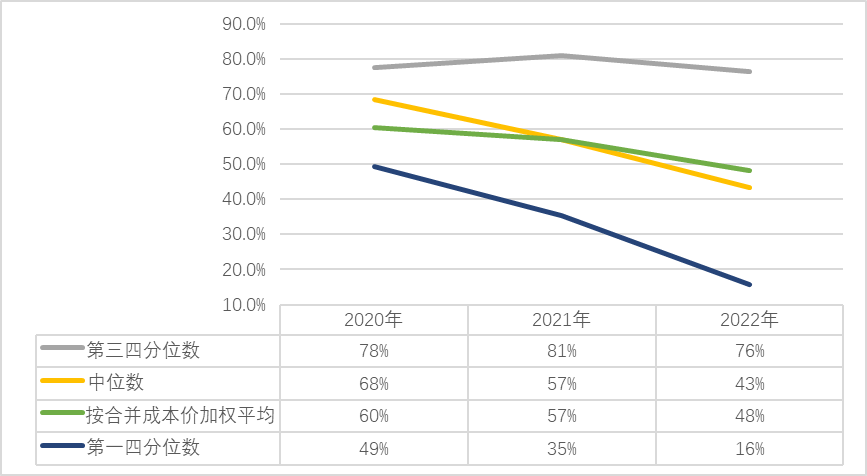

近三年科创版上市公司并购中,商誉增幅较快但商誉占合并成本的比例逐年下降,中位数从2020年度的68%下降到2022年度的43%,以合并成本加权平均的比例2020年度的60%下降到2022年度的48%。总体上科创版上市公司并购支付的合并成本有一半左右被最终确认为商誉。

在截至2022年12月31日上市的501家科创版上市公司中,54家上市公司在2022年完成84宗非同一控制下企业合并交易,合并成本分布在0万元至14,459万元之间,平均数875万元,中位数229万元,较小四分位数101万元,较大四分位数740万元;取得的可辨认净资产公允价值份额分布在-3万元至10,213万元之间,平均数453万元,中位数133万元,较小四分位数26万元,较大四分位数431万元;形成商誉分布在-18万元至6,296万元之间,平均数422万元,中位数72万元,较小四分位数15万元,较大四分位数315万元;商誉占合并成本比例分布在-25.2%至2750.2%之间,平均数79.4%,中位数43.5%,较小四分位数15.8%,较大四分位数76.5%,以合并成本加权平均数为48.2%。

货币单位:人民币万元

|

项目 |

合并成本 |

可辨认净资产份额 |

商誉 |

商誉/合并成本 |

| 计数 |

84 |

84 |

84 |

84 |

| 最大 |

14,459 |

10,213 |

6,296 |

2750.2% |

| 第三四分位数 |

740 |

431 |

315 |

76.5% |

| 中位数 |

229 |

133 |

72 |

43.5% |

| 平均数 |

875 |

453 |

422 |

79.4% |

| 合并成本加权平均 |

N/A |

N/A |

N/A |

48.2% |

| 第一四分位数 |

101 |

26 |

15 |

15.8% |

| 最小 |

|

-3 |

-18 |

-25.2% |

对上述84宗交易形成的商誉与合并成本(对价)的比值进行分析如下:

- 5宗交易取得的可辨认净资产公允价值份额为负数,商誉/合并成本>100%。查阅年报均未披露购买日被购买方公允价值的确定依据,无法进行进一步分析;

- 3宗交易取得的可辨认净资产公允价值份额为零,即商誉/合并成本=100%。经查阅年报上市公司在上述3宗交易中取得的可辨认净资产公允价值份额为零,披露的原因为在收购时尚未开展实际经营,净资产为零;

- 66宗交易商誉占合并成本的比例在0%至100%之间;

- 8宗交易确认商誉为零,即商誉/合并成本=0%。其中5宗交易取得的可辨认净资产公允价值份额等于合并成本,商誉为零。另有3宗交易合并成本为零,上市公司披露为零对价收购,合并成本、取得的可辨认净资产公允价值份额以及商誉均为零。虽然零(商誉)/零(合并成本)在数学角度无意义,但为分析需要从商誉为零的角度将上述三宗交易归入此组统计;

- 2宗交易取得的可辨认净资产公允价值份额大于合并成本,即商誉/合并成本<0%。查阅年报未披露购买日公允价值的确定依据。

|

项目 |

数量 |

占比 |

| 商誉/合并成本>100% |

5 |

6.0% |

| 商誉/合并成本=100% |

3 |

3.6% |

| 100%>商誉/合并成本>0% |

66 |

78.6% |

| 商誉/合并成本=0% |

8 |

9.5% |

| 商誉/合并成本<0% |

2 |

2.4% |

| 合计 |

84 |

100.0% |

在66宗商誉小于合并成本且大于零的交易中,商誉占合并成本比例分布在1.9%至96.0%之间,平均数45.5%,中位数43.4%,较小四分位数20.3%,较大四分位数71.7%,以合并成本加权平均数为49.5%。

|

项目 |

商誉/合并成本 |

| 计数 |

66 |

| 最大 |

96.0% |

| 第三四分位数 |

71.7% |

| 中位数 |

43.4% |

| 平均数 |

45.5% |

| 合并成本加权平均 |

49.5% |

| 第一四分位数 |

20.3% |

| 最小 |

1.9% |

三、科创版上市公司非同一控制下企业合并利用评估机构专家工作分析

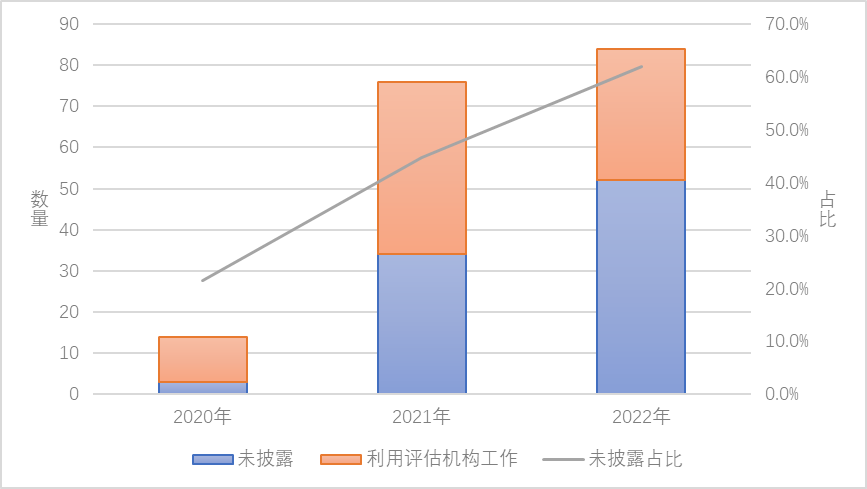

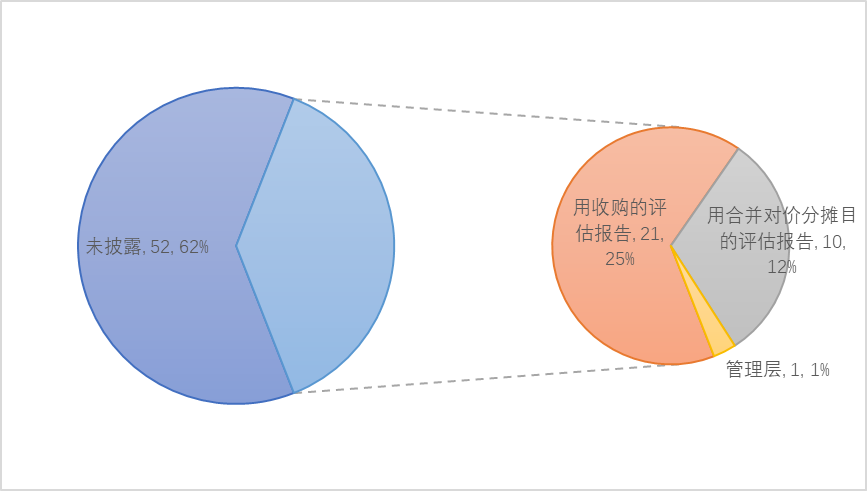

从近三年科创版上市公司年报分析,未披露是否利用评估机构工作的数量从2020年的3宗增加到2022年的52宗,占比从21.4%上升到61.9%,绝大多数交易未披露或未明确披露确定购买日各项资产公允价值的确定依据。

在披露的利用评估机构工作的31宗合并对价分摊中,只有10宗交易的明确为使用合并对价分摊目的评估报告,占比11.9%。其余占比25.0%的21宗是基于以收购为目的的评估报告结果进行调整,得出购买日各项资产的公允价值,进而计算商誉金额。基于以收购为目的的评估报告结果进行调整的数量占利用评估报告数量的67.7%。由于以收购为目的的评估报告与以合并成本分摊为目的的评估报告在评估目、评估基准日、评估对象、评估依据等方面均存在重大不同,简单地以并购日之前进行的以收购(交易)为目的的评估报告为基础进行合并成本分摊的做法不符合会计准则,存在遗漏重大无形资产、未正确计量商誉的可能性。

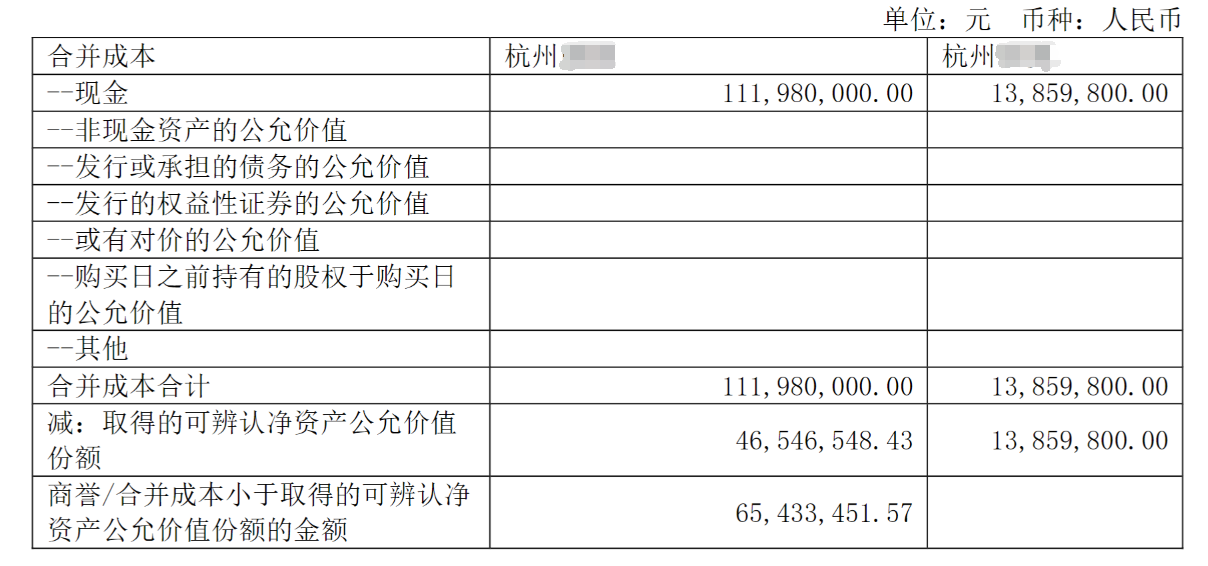

例如代码为6884XX的上市公司年报披露,2022年完成2宗非同一控制下企业合并,并购杭州XC55.99%股权和杭州YS 100%股权。年报披露上市公司并购杭州XC股权形成的商誉占合并成本的比例为58.4%,并购杭州YS合并成本与取得的可辨认净资产份额相同,即商誉为零。这2宗交易均是基于以收购为目的的评估报告结果进行调整,得出购买日各项资产的公允价值,进而计算商誉金额。以下为上市公司年报合并成本及商誉、可辨认资产、负债公允价值的确定方法节选。

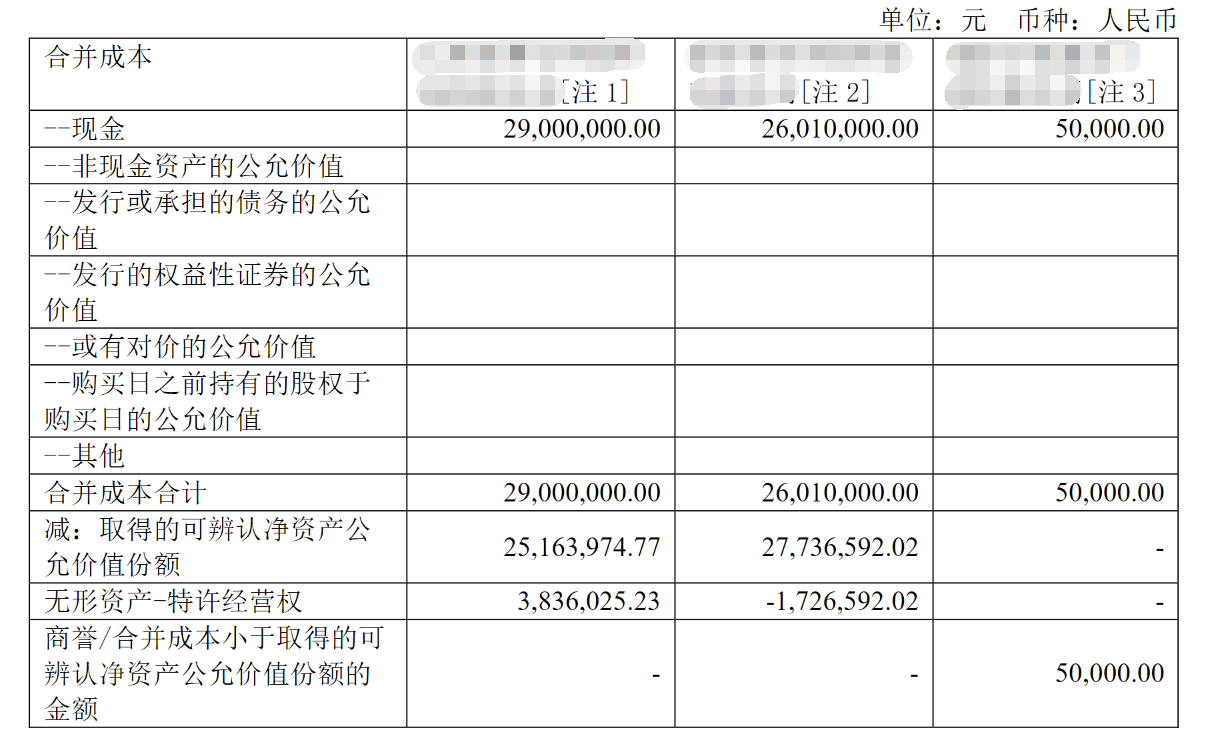

再如代码为6881XX的上市公司年报披露,2022年完成3宗非同一控制下企业合并,其中2宗交易是基于以收购为目的的评估报告结果进行调整,得出购买日各项资产的公允价值,进而计算商誉金额。另外1宗交易披露购买日被购买方无实际经营,全部支付的成本均确认为商誉。以下为上市公司年报合并成本及商誉、可辨认资产、负债公允价值的确定方法节选。

四、科创版上市公司非同一控制下企业合并识别无形资产分析

四、科创版上市公司非同一控制下企业合并识别无形资产分析

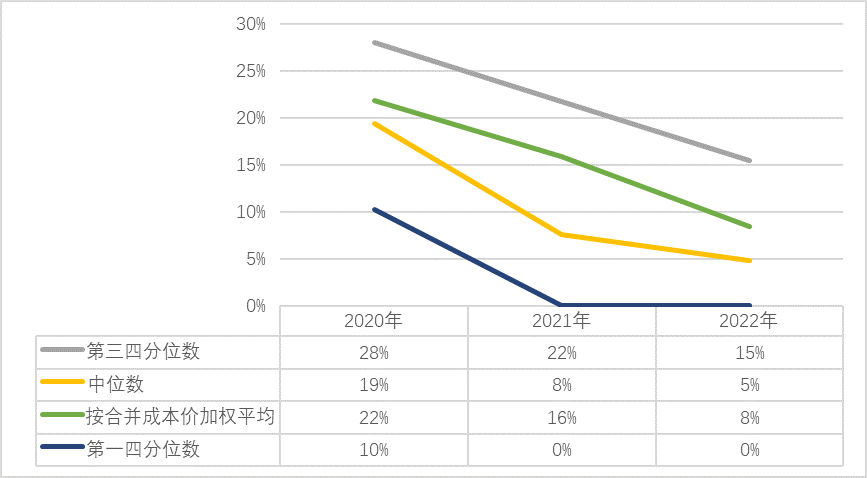

无形资产的识别和计量是非同一控制下企业合并后进行合并成本分摊的重要工作,是识别和计量可辨认资产进而合理确定商誉的重要组成部分。无形资产的识别和计量对专业胜任能力要求较高,通常企业管理层不具备充分的胜任能力,为此会聘请外部专家协助管理层进行此项工作。通过年报披露数据和前文分析,科创版上市公司在利用专家工作的比例逐年降低的同时,识别并计量的无形资产金额占合并成本的比例也逐年下降,中位数从2020年度的19%下降到2022年度的5%,以合并成本加权平均比例从2020年度的22%下降到2022年度的8%。科创版上市公司并购确认的无形资产占合并成本的比例较低,表明科创版上市公司并购过程中从被并购方购买到的无形资产占合并成本(并购对价)的比例不到一成,这一比例与科创板面向“科技创新企业或具备科技创新特征”的定位存在明显差异。

在2022年度完成的84宗交易中,识别的无形资产金额大于零的55宗,占比65.5%;未识别无形资产或识别的无形资产金额为零的29宗,占比34.5%。

| 项目 |

数量 |

占比 |

| 识别的无形资产金额大于零 |

55 |

65.5% |

| 未识别无形资产或识别的无形资产金额为零 |

29 |

34.5% |

| 合计 |

84 |

100.0% |

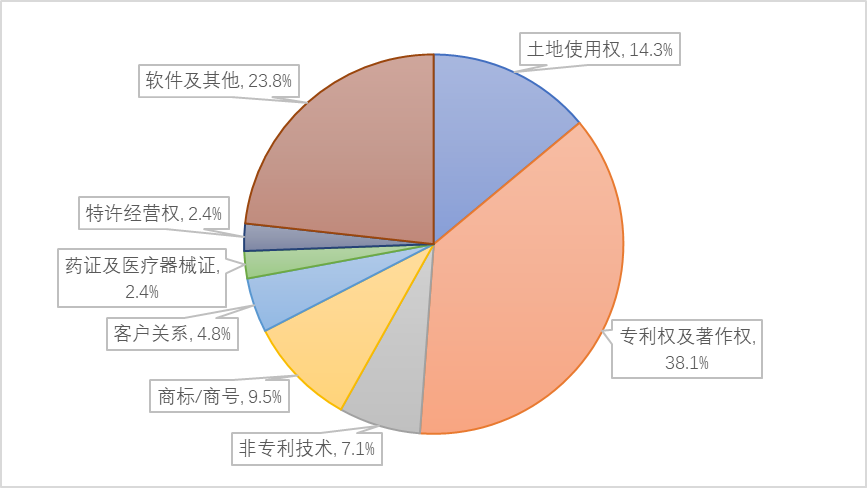

在识别的无形资产中,数量最多的是专利及著作权,为32宗,占比38.1%;第二位是软件及其他,为20宗,占比23.8%;第三位是土地使用权,为12宗,占比14.3%。识别出客户关系的4宗,占比4.8%;识别出特许经营权的2宗,占比2.4%;上述数据表明所识别的无形资产种类以土地使用权、专利技术、软件等传统无形资产为主,识别出客户关系和特许经营权等无形资产占比仍然较低。

| 项目 |

土地使用权 |

专利权及著作权 |

非专利技术 |

商标/商号 |

客户关系 |

药证及医疗器械证 |

特许经营权 |

软件及其他 |

| 数量 |

12 |

32 |

6 |

8 |

4 |

2 |

2 |

20 |

| 占比 |

14.3% |

38.1% |

7.1% |

9.5% |

4.8% |

2.4% |

2.4% |

23.8% |

加载中...

加载中...